대외협력팀

TEL . 02-760-0600

COPYRIGHT©2017

SUNGKYUNKWAN UNIVERSITY

ALL RIGHTS RESERVED

.

성균관대학교 발전기금에 출연하시면

많은 세제혜택을 받으실 수 있습니다

세제혜택

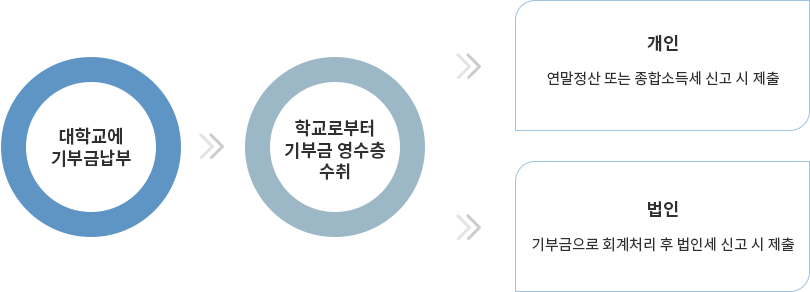

성균관대학교에 출연하시는 기부금은 법정기부금으로 처리되어 연간 소득금액 한도 내에서 세금 감면 혜택을 받으실 수 있습니다.

기부 유형에 따른 공제 혜택

개인 근로소득자 – 연말정산 시 적용(세액공제)

- 근로소득자(개인)가 성균관대학교에 기부할 경우, 기부금은 연말정산 시 소득금액 100% 한도 내에서 전액 세액공제 대상이 됩니다. 세액 공제율은 1,000만원 이하는 15%, 1,000만원 초과분은 30%로 차등 적용되며, 당해 연도 기부금 한도가 초과된 기부금액은 향후 10년 이내 이월공제가 가능합니다.

- Q. 연봉이 1억원인 이성균님이 성균관대학교에 5천만원을 기부하였을 때 기부에 따른 세금 공제액은 얼마인가요?

- A. 1,350만원 세액 공제 (지방소득세 10% 포함 시 1,485만원 절세)

Step 1 기부인정 한도액 산출

기부인정 한도액은 8,525만원으로 기부금액 5,000만원은 전액 세액공제 대상

- 총 급여액 = 연봉 - 비과세 근로소득

- 근로소득공제 금액은 근로소득공제율에 따라 산출

Step 2 기부금에 따른 절세금액 계산

Step 3 절세액 확인:5,000만원 기부 시 1,350만원 절세(지방소득세 10% 포함 시 1,485만원 절세)

기부금 1,000만원 까지는 세액공제 15%, 1,000만원 초과분에 대해서는 30% 차등 적용

- 근소득자의 경우 소득별 근로소득공제율에 따라 아래와 같이 근로소득공제금액 산출

| 총급여구간 | 공제율 | 근로소득공제 누적금액(만원) |

|---|---|---|

| 500만원 이하 | 70% | 총급여액의 70% |

| 500만원 초과~1,500만원 이하 | 40% | 350만원+500만원 초과액의 40% |

| 1,500만원 초과~4,500만원 이하 | 15% | 750만원+1,500만원 초과액의 15% |

| 4,500만원 초과~1억원 이하 | 5% | 1,200만원+4,500만원 초과액의 5% |

| 1억원 초과 | 2% | 1,475만원+1억원 초과액의 2% |

개인사업자 - 종합소득세 확정 신고 시 적용(필요경비 산입 OR 세액공제)

- 개인사업자가 성균관대학교에 기부할 경우 기부금은 종합소득세 신고 시 사업소득금액 100%한도 내에서 전액 필요경비 산입이 가능합니다. 다만, 사업소득 외에 다른 종합소득이 있는 경우 기부금 중 필요경비에 산입(사업소득에서)한 금액을 차감한 금액(다른 종합소득에서)은 기부금 세액공제를 받을 수 있습니다.(이 경우 세액공제율은 근로소득자와 동일) 당해 연도 기부금 한도가 초과된 기부금액은 향후 10년 이내 이월공제가 가능합니다.

- Q. ㈜성균관 대표 K씨가(개인사업자)는 연간 총수입액이 1억 8천만원, 비용이 3천만원입니다. K씨가 성균관대학교에 3천만원을 기부했을 때, 기부에 따른 절세금액은 얼마인가요?

- A. 1,050만원 절세 (지방소득세 10% 포함 시 1,155만원 절세)

Step 1 기부인정 한도액 산출

기부인정 한도액은 1억 5,000만원으로 기부금액 3,000만원은 전액 공제 대상

Step 2 기부금에 따른 절세금액 계산

| 구분 | 계산식 | 금액 |

|---|---|---|

| 기부 전 사업소득세 | 1,590만원 + (15,000-8,800)만원 X 35% | 3,760만원(①) |

| 기부 후 사업소득세 | 1,590만원 + (15,000-8,800-3,000)만원 X 35% | 2,710만원(②) |

| 기부 시 절세금액( ① - ② ) | 1,050만원 | |

종합소득세율에 따라 세액 산출

- 개인사업자의 경우 아래 종합소득과세표준 세율에 따라 세액 산출

| 과세표준 | 공제율 | 근로소득공제 누적금액(만원) |

|---|---|---|

| 1,200만원 이하 | 6% | 과세표준의 6% |

| 1,200만원 초과~4,600만원 이하 | 15% | 72만원+1,200만원 초과액 15% |

| 4,600만원 초과~8,800만원 이하 | 24% | 582만원+4,600만원 초과액의 24% |

| 8,800만원 초과~1억 5천만원 이하 | 35% | 1,590만원+8,800만원 초과액의 35% |

| 1억5천만원 초과 | 38% | 3,760만원+1억5천만원 초과액의 38% |

법인사업자 - 법인세 신고 시 적용(손금산입)

- 법인사업자가 성균관대학교에 기부할 경우 법인세 신고 시 이월결손금을 차감한 소득금액(사업소득금액)의 50% 한도 내에서 손금 산입이 가능합니다. 당해 연도 기부금 한도가 초과된 기부금액은 향후 10년 이내 이월공제가 가능합니다.

- Q. ㈜성균법인(법인사업자)은 연간 사업소득금액이 100억원입니다. ㈜성균법인이 성균관대학교에 10억원을 기부한다면, 기부에 따른 절세금액은 얼마인가요?

- A. 2억원 절세 (지방소득세 10% 포함 시 2억 2천만원 절세)

Step 1 기부인정 한도액 산출

사업소득금액 = (기준소득금액 - 이월결손금) = 100억원

기부 인정 한도액은 사업소득금의 50%이므로 해당년도 50억원까지 인정

Step 2 기부금에 따른 절세금액 계산

| 구분 | 계산식 | 금액 |

|---|---|---|

| 기부 전 사업소득세 | 2,000만원 + (1,000,000-20,000)만원 X 20% | 198,000만원(①) |

| 기부 후 사업소득세 | 2,000만원 + (1,000,000-2,000-100,000)만원 X 20% | 178,000만원(②) |

| 기부 시 절세금액( ① - ② ) | 20,000만원 | |

법인세 과세표준 세율에 따라 세액 산출

Step 3 법인사업자의 경우 다음의 법인세율에 따라 세액을 산출

| 법인세 과세표준 | 세율 | 산출 세액 |

|---|---|---|

| 2억원 이하 | 10% | 과세표준의 10% |

| 2억원 초과~200억원 이하 | 20% | 2천만원+2억원 초과액의 20% |

| 200억원 초과 | 22% | 39억8천만원+200억원 초과액의 22% |

Development Fund, Sungkyunkwan University(SKKU)